Consultanta specializata pentru CONTABILI

Consultanta specializata pentru CONTABILI

Deductibilitatea cheltuielilor cu sponsorizarea in 2020. Formularul 107. Termenele de depunere

14 Ian 2020

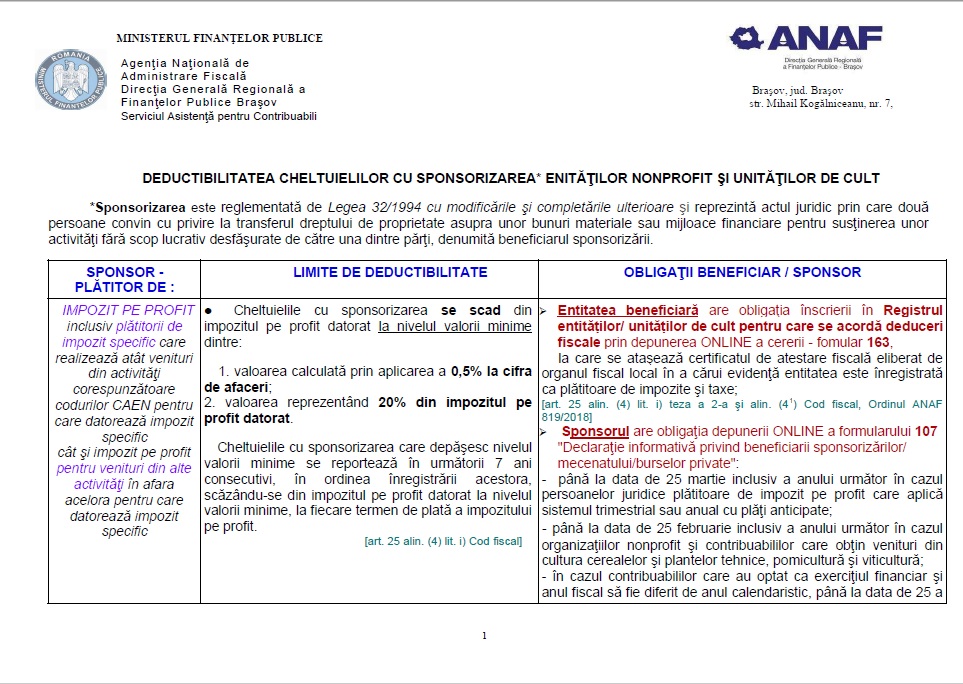

Sponsorizarea este reglementata de Legea nr. 32/1994 cu modificarile si completarile ulterioare si reprezinta actul juridic prin care doua persoane convin cu privire la transferul dreptului de proprietate asupra unor bunuri materiale sau mijloace financiare pentru sustinerea unor activitati fara scop lucrativ desfasurate de catre una dintre parti, denumita beneficiarul sponsorizarii.

1) Cazul unei societati platitoare de IMPOZIT PE VENITUL MICROINTREPRINDERILOR care acorda sponsorizari

Potrivit art. 56 alin.(1^1) din Legea nr. 227/2015 privind Codul fiscal, microintreprinderile care efectueaza sponsorizari, pentru sustinerea entitatilor nonprofit si a unitatilor de cult, care la data incheierii contractului sunt inscrise in Registrul entitatilor/unitatilor de cult, scad sumele aferente din impozitul pe veniturile microintreprinderilor pana la nivelul valorii reprezentand 20% din impozitul pe veniturile microintreprinderilor datorat pentru trimestrul in care au inregistrat cheltuielile respective.

In cazul platitorilor de impozit pe veniturile microintreprinderilor, diferenta de suma care nu a putut fi scazuta din impozitul datorat se reporteaza in trimestrele urmatoare, pe o perioada de 28 de trimestre consecutive (7 ani), in ordinea inregistrarii acestora, in aceleasi conditii, la fiecare termen de plata a impozitului pe veniturile microintreprinderilor.

Practic, facilitatea fiscala acordata prin mecanismul de credit fiscal permite celui care acorda sponsorizarea sa plateasca suma respectiva catre o organizatie fara scop lucrativ si nu in contul impozitului pe veniturile microintreprinderilor.

Conditia impusa de legislatia in vigoare pentru a beneficia de facilitatea fiscala este ca la data incheierii contractului de sponsorizare, beneficiarii sa fi fost inscrisi in Registrul entitatilor/unitatilor de cult.

Pentru a fi inclus in calculul impozitului pe anul respectiv, contractul de sponsorizare trebuie incheiat inainte de sfarsitul anului calendaristic, iar plata trebuie efectuata pana la finele anului.

Contribuabilii care efectueaza sponsorizari au obligatia de a depune declaratia informativa privind beneficiarii sponsorizarilor Formular 107 “Declaratie informativa privind beneficiarii sponsorizarilor/mecenatului/burselor private”, aferenta anului in care au inregistrat cheltuielile respective.

Societatea platitoare de impozit pe venitul microintreprinderilor care acorda sponsorizarea are obligatia depunerii formularului 107 “Declaratie informativa privind beneficiarii sponsorizarilor/ mecenatului/burselor private”:

– pana la data de 25 ianuarie inclusiv a anului urmator;

– pana la data de 25 inclusiv a lunii urmatoare ultimului trimestru pentru care datoreaza impozit pe veniturile microintreprinderilor, in situatiile in care:

• s-a optat pentru trecerea ca platitor de impozit pe profit ca urmare a subscrierii unui capital social de cel putin 45.000 lei;

• s-a iesit din sistem in cursul anului ca urmare a realizarii de venituri mai mari de 1.000.000 euro;

Observatie: Microintreprinderile care exercita optiunea pentru trecerea ca platitor de impozit pe profit ca urmare a subscrierii unui capital social de cel putin 45.000 lei sau depasesc limita veniturilor de 1.000.000 euro, in primul trimestru al anului fiscal, nu au obligatia depunerii formularului 107.

- pana la data depunerii situatiilor financiare, in cazul persoanelor juridice care, in cursul anului fiscal, se dizolva cu lichidare;

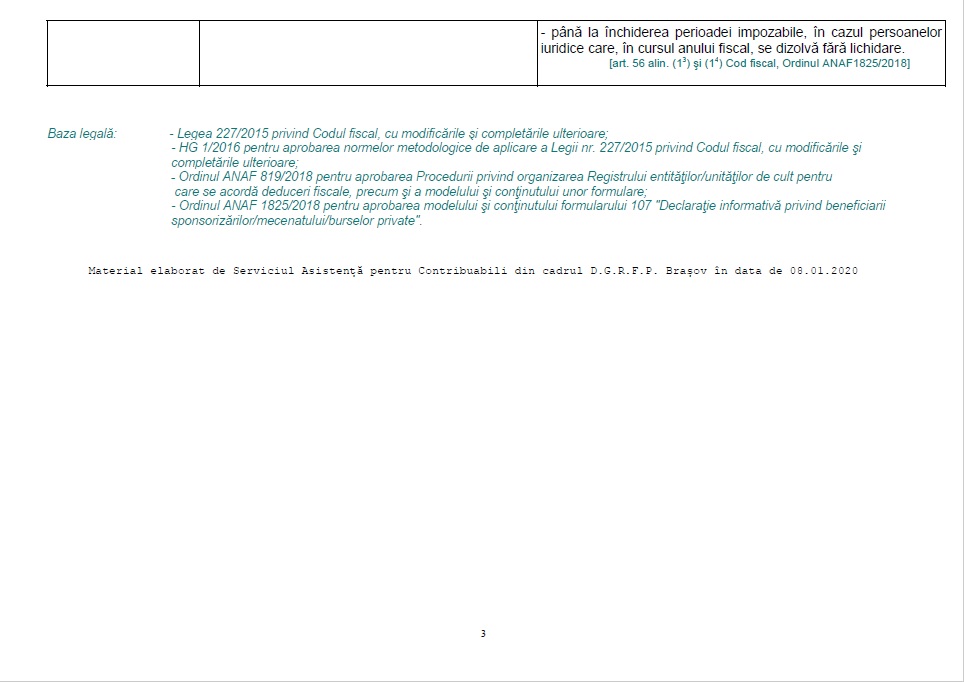

- pana la inchiderea perioadei impozabile, in cazul persoanelor juridice care, in cursul anului fiscal, se dizolva fara lichidare.

Atentie! Pentru societatile platitoare de impozit pe veniturile microintrepinderilor care au facut sponsorizari in anul 2019, termenul depunerii formularului 107 este 25 ianuarie 2020.

2) Cazul unei societati platitoare de IMPOZIT PE PROFIT care acorda sponsorizari

Societatilor comerciale platitoare de impozit pe profit, inclusiv platitorii de impozit specific care realizeaza atat venituri din activitati corespunzatoare codurilor CAEN pentru care datoreaza impozit specific cat si impozit pe profit pentru venituri din alte activitati in afara acelora pentru care datoreaza impozit specific, le este permis sa acorde sponsorizarii, beneficiind de anumite facilitati fiscale.

Potrivit prevederilor art. 25 alin. (4) lit. i) din Legea nr. 227/2015 privind Codul fiscal sponsorizarea nu este o cheltuiala deductibila fiscal, dar poate reprezenta un credit fiscal, adica se poate reduce impozitul pe profit de plata cu suma integrala a sponsorizarii oferite.

Cheltuielile cu sponsorizarea se scad din impozitul pe profit datorat la nivelul valorii minime dintre:

1. valoarea calculata prin aplicarea a 0,75% la cifra de afaceri incepand cu data de 21 iulie 2019, pana la aceasta data a fost de 0,50% la cifra de afaceri;

2. valoarea reprezentand 20% din impozitul pe profit datorat.

Conditia pentru a beneficia de facilitatea fiscala este, ca la data incheierii contractului, beneficiarul sponsorizarii este fie inscris in Registrul entitatilor/unitatilor de cult pentru care se acorda deduceri fiscale.

Daca suma aferenta sponsorizarii depaseste in anul de referinta limita permisa pentru credit fiscal, sumele care nu sunt scazute din impozitul pe profit, se reporteaza in urmatorii 7 ani consecutivi.

Recuperarea acestor sume se va efectua in ordinea inregistrarii acestora, in aceleasi conditii, la fiecare termen de plata a impozitului pe profit.

Practic, facilitatea fiscala acordata prin mecanismul de credit fiscal permite celui care acorda sponsorizarea sa plateasca suma respectiva catre o organizatie fara scop lucrativ si nu in contul impozitului pe profit.

Societate care face sponsorizarea platitoare de impozit pe profit are obligatia depunerii formularului 107 “Declaratie informativa privind beneficiarii sponsorizarilor/ mecenatului/burselor private”:

– pana la data de 25 martie inclusiv a anului urmator in cazul persoanelor juridice platitoare de impozit pe profit care aplica sistemul trimestrial sau anual cu plati anticipate;

– pana la data de 25 februarie inclusiv a anului urmator in cazul organizatiilor nonprofit si contribuabililor care obtin venituri din cultura cerealelor si plantelor tehnice, pomicultura si viticultura;

– in cazul contribuabililor care au optat ca exercitiul financiar si anul fiscal sa fie diferit de anul calendaristic, pana la data de 25 a celei de-a treia luni inclusiv de la inchiderea anului fiscal modificat, respectiv pana la 25 a celei de-a doua luni inclusiv de la inchiderea anului fiscal modificat in cazul organizatiilor nonprofit si contribuabililor care obtin venituri din cultura cerealelor si plantelor tehnice, pomicultura si viticultura;

– pana la data depunerii situatiilor financiare, in cazul persoanelor juridice care, in cursul anului fiscal, se dizolva cu lichidare;

– pana la inchiderea perioadei impozabile, in cazul persoanelor juridice care, in cursul anului fiscal, se dizolva fara lichidare.

Atentie! Pentru societatile platitoare de impozit pe profit care au facut sponsorizari in anul 2019, termenul depunerii formularului 107 este 25 martie 2020.

Verificarea inscrierii in Registrul entitatilor/unitatilor de cult se face de AICI.

Formularul 107 se poate descarca de AICI.

Pe site-ul DGRFP Brasov a fost publicat un material referitor la Deductibilitatea cheltuielilor cu sponsorizarea entitatilor nonprofit si unitatilor de cult in 2020 pe care il puteti accesa de AICI.

1) Cazul unei societati platitoare de IMPOZIT PE VENITUL MICROINTREPRINDERILOR care acorda sponsorizari

Potrivit art. 56 alin.(1^1) din Legea nr. 227/2015 privind Codul fiscal, microintreprinderile care efectueaza sponsorizari, pentru sustinerea entitatilor nonprofit si a unitatilor de cult, care la data incheierii contractului sunt inscrise in Registrul entitatilor/unitatilor de cult, scad sumele aferente din impozitul pe veniturile microintreprinderilor pana la nivelul valorii reprezentand 20% din impozitul pe veniturile microintreprinderilor datorat pentru trimestrul in care au inregistrat cheltuielile respective.

In cazul platitorilor de impozit pe veniturile microintreprinderilor, diferenta de suma care nu a putut fi scazuta din impozitul datorat se reporteaza in trimestrele urmatoare, pe o perioada de 28 de trimestre consecutive (7 ani), in ordinea inregistrarii acestora, in aceleasi conditii, la fiecare termen de plata a impozitului pe veniturile microintreprinderilor.

Practic, facilitatea fiscala acordata prin mecanismul de credit fiscal permite celui care acorda sponsorizarea sa plateasca suma respectiva catre o organizatie fara scop lucrativ si nu in contul impozitului pe veniturile microintreprinderilor.

Conditia impusa de legislatia in vigoare pentru a beneficia de facilitatea fiscala este ca la data incheierii contractului de sponsorizare, beneficiarii sa fi fost inscrisi in Registrul entitatilor/unitatilor de cult.

Pentru a fi inclus in calculul impozitului pe anul respectiv, contractul de sponsorizare trebuie incheiat inainte de sfarsitul anului calendaristic, iar plata trebuie efectuata pana la finele anului.

Contribuabilii care efectueaza sponsorizari au obligatia de a depune declaratia informativa privind beneficiarii sponsorizarilor Formular 107 “Declaratie informativa privind beneficiarii sponsorizarilor/mecenatului/burselor private”, aferenta anului in care au inregistrat cheltuielile respective.

Societatea platitoare de impozit pe venitul microintreprinderilor care acorda sponsorizarea are obligatia depunerii formularului 107 “Declaratie informativa privind beneficiarii sponsorizarilor/ mecenatului/burselor private”:

– pana la data de 25 ianuarie inclusiv a anului urmator;

– pana la data de 25 inclusiv a lunii urmatoare ultimului trimestru pentru care datoreaza impozit pe veniturile microintreprinderilor, in situatiile in care:

• s-a optat pentru trecerea ca platitor de impozit pe profit ca urmare a subscrierii unui capital social de cel putin 45.000 lei;

• s-a iesit din sistem in cursul anului ca urmare a realizarii de venituri mai mari de 1.000.000 euro;

Observatie: Microintreprinderile care exercita optiunea pentru trecerea ca platitor de impozit pe profit ca urmare a subscrierii unui capital social de cel putin 45.000 lei sau depasesc limita veniturilor de 1.000.000 euro, in primul trimestru al anului fiscal, nu au obligatia depunerii formularului 107.

- pana la data depunerii situatiilor financiare, in cazul persoanelor juridice care, in cursul anului fiscal, se dizolva cu lichidare;

- pana la inchiderea perioadei impozabile, in cazul persoanelor juridice care, in cursul anului fiscal, se dizolva fara lichidare.

Atentie! Pentru societatile platitoare de impozit pe veniturile microintrepinderilor care au facut sponsorizari in anul 2019, termenul depunerii formularului 107 este 25 ianuarie 2020.

2) Cazul unei societati platitoare de IMPOZIT PE PROFIT care acorda sponsorizari

Societatilor comerciale platitoare de impozit pe profit, inclusiv platitorii de impozit specific care realizeaza atat venituri din activitati corespunzatoare codurilor CAEN pentru care datoreaza impozit specific cat si impozit pe profit pentru venituri din alte activitati in afara acelora pentru care datoreaza impozit specific, le este permis sa acorde sponsorizarii, beneficiind de anumite facilitati fiscale.

Potrivit prevederilor art. 25 alin. (4) lit. i) din Legea nr. 227/2015 privind Codul fiscal sponsorizarea nu este o cheltuiala deductibila fiscal, dar poate reprezenta un credit fiscal, adica se poate reduce impozitul pe profit de plata cu suma integrala a sponsorizarii oferite.

Cheltuielile cu sponsorizarea se scad din impozitul pe profit datorat la nivelul valorii minime dintre:

1. valoarea calculata prin aplicarea a 0,75% la cifra de afaceri incepand cu data de 21 iulie 2019, pana la aceasta data a fost de 0,50% la cifra de afaceri;

2. valoarea reprezentand 20% din impozitul pe profit datorat.

Conditia pentru a beneficia de facilitatea fiscala este, ca la data incheierii contractului, beneficiarul sponsorizarii este fie inscris in Registrul entitatilor/unitatilor de cult pentru care se acorda deduceri fiscale.

Daca suma aferenta sponsorizarii depaseste in anul de referinta limita permisa pentru credit fiscal, sumele care nu sunt scazute din impozitul pe profit, se reporteaza in urmatorii 7 ani consecutivi.

Recuperarea acestor sume se va efectua in ordinea inregistrarii acestora, in aceleasi conditii, la fiecare termen de plata a impozitului pe profit.

Practic, facilitatea fiscala acordata prin mecanismul de credit fiscal permite celui care acorda sponsorizarea sa plateasca suma respectiva catre o organizatie fara scop lucrativ si nu in contul impozitului pe profit.

Societate care face sponsorizarea platitoare de impozit pe profit are obligatia depunerii formularului 107 “Declaratie informativa privind beneficiarii sponsorizarilor/ mecenatului/burselor private”:

– pana la data de 25 martie inclusiv a anului urmator in cazul persoanelor juridice platitoare de impozit pe profit care aplica sistemul trimestrial sau anual cu plati anticipate;

– pana la data de 25 februarie inclusiv a anului urmator in cazul organizatiilor nonprofit si contribuabililor care obtin venituri din cultura cerealelor si plantelor tehnice, pomicultura si viticultura;

– in cazul contribuabililor care au optat ca exercitiul financiar si anul fiscal sa fie diferit de anul calendaristic, pana la data de 25 a celei de-a treia luni inclusiv de la inchiderea anului fiscal modificat, respectiv pana la 25 a celei de-a doua luni inclusiv de la inchiderea anului fiscal modificat in cazul organizatiilor nonprofit si contribuabililor care obtin venituri din cultura cerealelor si plantelor tehnice, pomicultura si viticultura;

– pana la data depunerii situatiilor financiare, in cazul persoanelor juridice care, in cursul anului fiscal, se dizolva cu lichidare;

– pana la inchiderea perioadei impozabile, in cazul persoanelor juridice care, in cursul anului fiscal, se dizolva fara lichidare.

Atentie! Pentru societatile platitoare de impozit pe profit care au facut sponsorizari in anul 2019, termenul depunerii formularului 107 este 25 martie 2020.

Verificarea inscrierii in Registrul entitatilor/unitatilor de cult se face de AICI.

Formularul 107 se poate descarca de AICI.

Pe site-ul DGRFP Brasov a fost publicat un material referitor la Deductibilitatea cheltuielilor cu sponsorizarea entitatilor nonprofit si unitatilor de cult in 2020 pe care il puteti accesa de AICI.

alarm Descarca aici Programul Special de Alerta PortalContabilitate.ro!

Asigura-te, astfel, ca vei fi mereu primul care afla Noutatile PortalContabilitate.ro! ...clic aici

Asigura-te, astfel, ca vei fi mereu primul care afla Noutatile PortalContabilitate.ro! ...clic aici

Newsletter portalcontabilitate.ro

Ramai la curent cu toate solutiile propuse de specialisti.

Aboneaza-te ACUM la Newsletterul portalcontabilitate.ro si primesti cadou Raportul special "Procedura de corectare a erorilor contabile"!

Un produs marca

Un produs marca