Consultanta specializata pentru CONTABILI

Consultanta specializata pentru CONTABILI

OUG nr. 50/2015 - modificarea si completarea Legii nr. 227/2015 privind Codul fiscal si a Legii nr. 207/2015 privind Codul de procedura fiscala

04 Nov 2015

Ordonanta de urgenta a Guvernului nr. 50/2015 privind modificarea si completarea Legii nr. 227/2015 privind Codul fiscal si a Legii nr. 207/2015 privind Codul de procedura fiscala a fost publicata in Monitorul Oficial, Partea I, nr. 817 din 3 noiembrie 2015.

Avand in vedere interesul general de sustinere a cresterii economice si pornind de la interesul Romaniei pentru atragerea investitiilor, in scopul relansarii cadrului fiscal care sa sustina aceste investitii, in vederea continuarii procesului de crestere a eficientei sistemului fiscal prin intreprinderea unor masuri de reducere a sarcinii fiscale, intr-un cadru fiscal-bugetar stimulativ pentru dezvoltarea mediului economic privat, tinand cont ca, pentru stimularea crearii de noi locuri de munca si pentru asezarea echitabila a sarcinii fiscale intre microintreprinderile cu si fara salariati, este necesar un sistem diferentiat de cote de impozitare, luand in considerare faptul ca, pentru stimularea distribuirii rezultatelor financiare sub forma de dividende si a platii acestora incepand cu anul fiscal 2016, precum si pentru stimularea investitiilor si sprijinirea mediului de afaceri care se poate efectu a si prin reducerea cotei de impozit aplicabila veniturilor sub forma dividendelor, necesitatea clarificarii tratamentului fiscal, din punctul de vedere al contributiei de asigurari sociale de sanatate, aplicabi l persoanelor fizice care detin o asigurare pentru boala si maternitate pe teritoriul unui stat cu care Romania aplica un acord bilateral de securitate sociala cu prevederi pentru asigurarea de boala - maternitate, in vederea eliminarii dublei impuneri, imposibilitatea elaborarii in timp util a legislatiei secundare, cu consecinte negative asupra comportamentului fiscal al contribuabililor, precum si asupra colectarii obligatiilor fiscale datorate bugetului general consolidat, necesitatea introducerii unor clarificari de natura tehnica pentru a avea reglementari clare, precise, previzibile si accesibil e, in domeniul impozitului pe venit, contributiilor sociale obligatorii, impozitelor si taxelor locale, precum si in domeniul procedurilor fiscale, luand in considerare faptul ca schimbarea sistemului de impozitare a cladirilor in functie de destinatia acestora, in scop rezidential sau nerezidential, necesita modificarea termenului de declarare, tinand cont de importanta apei potabile si de necesitatea asigurarii accesibilitatii cetatenilor la consumul de apa potabila si avand in vedere insemnatatea apei pentru irigatii pentru sustenabilitatea si dezvoltarea sectorului agricol, avand in vedere faptul ca neadoptarea in regim de urgenta a masurilor de reglementare prevazute in prezentul act normativ va avea un impact negativ cu privire la:

- nedistribuirea rezultatelor financiare sub forma de dividende si amanarea platii acestora pentru anul 2017 cand s-ar aplica o cota de impozitare mai scazuta;

- mentinerea inadvertentelor care necesita clarificari, in conditiile in care Codul fiscal si Codul de procedura fiscala se aplica incepand cu data de 1 ianuarie 2016;

- neincadrarea in termenul de depunere a declaratiilor de catre persoanele fizice si persoanele juridice, ca o consecinta a schimbarii sistemului de impunere a proprietatii;

- neemiterea in timp util a deciziilor de impunere, ca urmare a volumului foarte mare al declaratiilor ce urmeaza a fi prelucrate, generate de schimbarea sistemului de impunere a proprietatii, in considerarea faptului ca respectarea principiului protectiei asteptarii legitime, respectiv al predictibilitatii normelor juridice confera coerenta sistemului normativ, fiind de natura sa asigure o lina si amiabila relationare intre autoritatile fiscale si o peratorii economici, avand in vedere necesitatea completarii normelor tranzitorii generale, pentru a clarifica raportul acestora cu procedurile de administrare in curs, in vederea eliminarii interpretarilor, tinand cont de faptul ca actualului Cod de procedura fiscala i s-au adus modificari prin Ordonanta Guvernului nr. 17/2015 privind reglementarea unor masuri fiscal-bugetare si modificarea si completarea unor acte normative, act normativ adoptat de Guvern ulterior finalizarii procedurii parlamentare de aprobare a noului Cod de procedura fiscala, luand in considerare rectificarea Directivei 2014/107/UE a Consiliului din 9 decembrie 2014 de modificare a Directivei 2011/16/UE in ceea ce priveste schimbul automat obligatoriu de informatii in domeniul fiscal, directiva ce este transpusa in noul Cod de procedura fiscala, in scopul armonizarii procedurii verificarii situatiei fiscale personale cu prevederile Directivei 95/46/CE a Parlamentului European si a Consiliului din 24 octombrie 1995 privind protectia persoanelor fizice in ceea ce priveste prelucrarea datelor cu caracter personal si libera circulatie a acestor date, luand in considerare necesitatea modificarii unor reguli privind competenta organului fiscal central in domeniul solutionarii contestatiilor, precum si in ceea ce priveste efectuarea executarii silite, in concordanta cu noile masuri cu privire la reorga nizarea Agentiei Nationale de Administrare Fiscala si a unitatilor subordonate, in temeiul art. 115 alin. (4) din Constitutia Romaniei, republicata,

Guvernul Romaniei adopta prezenta ordonanta de urgenta.

Art. I. - Legea nr. 227/2015 privind Codul fiscal, publicata in Monitorul Oficial al Romaniei, Partea I, nr. 688 din 10 septembrie 2015, cu completarile ulterioare, se modifica si se completeaza dupa cum urmeaza:

1. La articolul 15 alineatul (1), litera b) se modifica si va avea urmatorul cuprins: „b) pentru unitatile de invatamant preuniversitar si institutiile de invatamant superior, particulare, acreditate, precum si cele autorizate, veniturile obtinute si utilizate, in anul curent sau in anii urmatori, potrivit reglementarilor legale din domeniul educatiei nationale;”.

2. La articolul 43, alineatul (2) se modifica si va avea urmatorul cuprins: „(2) Impozitul pe dividende se stabileste prin aplicarea unei cote de impozit de 5% asupra dividendului brut platit unei persoane juridice romane. Impozitul pe dividende se declara si se plateste la bugetul de stat, pana la data de 25 inclusiv a lunii urmatoare celei in care se plateste dividendul.”

3. La articolul 43, alineatul (6) se abroga.

4. La articolul 47, litera c) se modifica si va avea urmatorul cuprins: „c) a realizat venituri care nu au depasit echivalentul in lei a 100.000 euro. Cursul de schimb pentru determinarea echivalentului in euro este cel valabil la inchiderea exercitiului financiar in care s-au inregistrat veniturile;”.

5. La articolul 51, alineatul (1) se modifica si va avea urmatorul cuprins: „(1) Cotele de impozitare pe veniturile microintreprinderilor sunt:

a) 1% pentru microintreprinderile care au peste 2 salariati, inclusiv;

b) 2% pentru microintreprinderile care au un salariat;

c) 3%, pentru microintreprinderile care nu au salariati.”

6. La articolul 51, dupa alineatul (4) se introduc doua noi alineate, alineatele (5) si (6), cu urmatorul cuprins: „(5) In cazul in care, in cursul anului fiscal, numarul de salariati se modifica, cotele de impozitare prevazute la alin. (1) se aplica in mod corespunzator, incepand cu trimestrul in care s-a efectuat modificarea, potrivit legii. Pentru microintreprinderile care au un salariat, respectiv 2 salariati si care aplica cotele de impozitare prevazute la alin. (1) lit. a) si b), al caror raport de munca inceteaza, conditia referitoare la numarul de salariati se considera indeplinita daca in cursul aceluiasi trimestru sunt angajati noi salariati

(6) Pentru microintreprinderile care nu au niciun salariat sau au unul sau 2 salariati, in situatia in care numarul acestora se modifica, in scopul mentinerii/modificarii cotelor de impozitare prevazute la alin. (1), noii salariati trebuie angajati cu contract individual de munca pe durata nedeterminata sau pe durata determinata pe o perioada de cel putin 12 luni.”

7. La articolul 52, alineatul (1) se modifica si va avea urmatorul cuprins: „(1) Daca in cursul unui an fiscal o microintreprindere realizeaza venituri mai mari de 100.000 euro sau ponderea veniturilor realizate din consultanta si management in veniturile totale este de peste 20% inclusiv, aceasta datoreaza impozit pe profit, incepand cu trimestrul in care s-a depasit oricare dintre aceste limite.”

8. La articolul 68 alineatul (4), litera k) se modifica si va avea urmatorul cuprins: „k) in cazul activelor neamortizabile prevazute la art. 28 alin. (4), cheltuielile sunt deductibile la momentul instrainarii si reprezinta pretul de cumparare sau valoarea stabilita prin expertiza tehnica la data dobandirii, dupa caz.”

9. La articolul 68 alineatul (7), litera d) se modifica si va avea urmatorul cuprins: „d) cheltuielile cu primele de asigurare, altele decat cele prevazute la alin. (4) lit. f), alin. (5) lit. h) si cele efectuate pentru persoanele care obtin venituri din salarii si asimilate salariilor, definite potrivit prevederilor cap. III - Venitul din salarii si asimilate salariilor;”.

10. La articolul 76 alineatul (3), litera g) se modifica si va avea urmatorul cuprins: „g) primele de asigurare platite de catre suportator pentru angajatii proprii sau alt beneficiar de venituri din salarii si asimilate salariilor, la momentul platii primei respective, altele decat cele obligatorii si cele care se incadreaza in conditiile prevazute la alin. (4) lit. t);”.

11. La articolul 78 alineatul (2), litera b) se modifica si va avea urmatorul cuprins: „b) pentru veniturile obtinute in celelalte cazuri, prin aplicarea cotei de 16% asupra bazei de calcul determinate ca diferenta intre venitul brut si contributiile sociale obligatorii aferente unei luni, datorate potrivit legii in Romania sau in conformitate cu instrumentele juridice internationale la care Romania este parte, precum si, dupa caz, a contributiei individuale la bugetul de stat datorate potrivit legii, pe fiecare loc de realizare a acestora.”

12. La articolul 97, prima teza a alineatului (7) se modifica si va avea urmatorul cuprins: „(7) Veniturile sub forma de dividende, inclusiv castigul obtinut ca urmare a detinerii de titluri de participare definite de legislatia in materie la organisme de plasament colectiv se impun cu o cota de 5% din suma acestora, impozitul fiind final.”

13. La articolul 97, alineatul (9) se abroga.

14. La articolul 101, alineatul (9) se modifica si va avea urmatorul cuprins: „(9) In cazul veniturilor din pensii si/sau al diferentelor de venituri din pensii, sumelor reprezentand actualizarea acestora cu indicele de inflatie, stabilite in baza hotararilor judecatoresti ramase definitive si irevocabile/hotararilor judecatoresti definitive si executorii, impozitul se calculeaza separat fata de impozitul aferent drepturilor lunii curente, prin aplicarea cotei de 16% asupra venitului impozabil, impozitul retinut fiind impozit final. Venitul impozabil din pensii se stabileste prin deducerea din suma totala a contributiei individuale de asigurari sociale de sanatate, datorate potrivit legii, si a sumei neimpozabile lunare, stabilita potrivit legislatiei in vigoare la data platii. Impozitul se retine la data efectuarii platii, in conformitate cu reglementarile legale in vigoare la data platii veniturilor respective. Impozitul astfel retinut se plateste pana la data de 25a lunii urmatoare celei in care s-au platit veniturile.”

15. La articolul 125 alineatul (1), litera c) se modifica si va avea urmatorul cuprins: „c) asocierilor fara personalitate juridica, in cazul in care membrii asociati realizeaza venituri stabilite potrivit art. 69.”

16. La articolul 133, alineatul (2) se abroga.

17. La articolul 133, dupa alineatul (7) se introduce un nou alineat, alineatul (8), cu urmatorul cuprins: „(8) Cota de impozit de 5% se aplica asupra veniturilor din dividende distribuite incepand cu data de 1 ianuarie 2016.”

18. La articolul 137, alineatul (2) se modifica si va avea urmatorul cuprins: „(2) Pentru veniturile prevazute la alin. (1) se datoreaza contributii de asigurari sociale si in cazul in care acestea sunt realizate de persoanele fizice aflate in situatiile prevazute la art. 60.”

19. La articolul 141, dupa litera c) se introduce o noua litera, litera d), cu urmatorul cuprins: „d) ajutoarele/sumele acordate potrivit legii, in cazul decesului personalului din cadrul institutiilor publice de aparare, ordine publica si securitate nationala, decedat ca urmare a participarii la actiuni militare, si indemnizatiile lunare de invaliditate acordate personalului ca urmare a participarii la actiuni militare.”

20. La articolul 148 alineatul (4), litera b) se modifica si va avea urmatorul cuprins: „b) venitul lunar estimat a se realiza potrivit art. 120 alin. (1) depaseste 35% din castigul salarial mediu brut, in cazul contribuabililor care desfasoara activitati impuse in sistem real si isi incep activitatea in cursul anului fiscal sau in cazul celor care trec de la determinarea venitului net anual pe baza normelor anuale de venit la impozitarea in sistem real;”.

21. La articolul 151, alineatul (6) se modifica si va avea urmatorul cuprins: „(6) Optiunea prevazute la alin. (5) se exercita prin completarea corespunzatoare a declaratiei prevazute la art. 148 alin. (5), depusa la organul fiscal competent pana la data de 31 ianuarie inclusiv a anului fiscal pentru care se doreste utilizarea cotei integrale de contributie de asigurari sociale, in cazul contribuabililor care au desfasurat activitate in anul precedent, respectiv in termen de 30 de zile de la inceperea activitatii, in cazul contribuabililor care incep activitatea in cursul anului fiscal.”

22. La articolul 153, alineatul (2) se modifica si va avea urmatorul cuprins: „(2) Persoanele prevazute la alin. (1) lit. a)-e), care detin o asigurare pentru boala si maternitate in sistemul de securitate sociala din alt stat membru al Uniunii Europene, Spatiului Economic European si Confederatiei Elvetiene sau in statele cu care Romania are incheiate acorduri bilaterale de securitate sociala cu prevederi pentru asigurarea de boala-maternitate, in temeiul legislatiei interne a statelor respective, care produce efecte pe teritoriul Romaniei, si fac dovada valabilitatii asigurarii, in conformitate cu procedura stabilita prin ordin comun al presedintelui A.N.A.F. si al Casei Nationale de Asigurari de Sanatate, nu au calitatea de contribuabil la sistemul de asigurari sociale de sanatate.”

23. La articolul 157, alineatul (2) se modifica si va avea urmatorul cuprins: „(2) Nu se cuprind in baza lunara de calcul al contributiei de asigurari sociale de sanatate sumele prevazute la art. 76 alin. (4) lit. d), art. 141 lit. d) si art. 142.”

24. Articolul 183 se modifica si va avea urmatorul cuprins: „Art. 183. - Persoanele prevazute la art. 180 care incep sa realizeze venituri de natura celor mentionate la art. 155 sau se incadreaza in categoriile de persoane exceptate de la plata contributiei ori cu plata contributiei suportata din alte surse vor depune la organul fiscal competent, in termen de 15 zile de la data la care a intervenit evenimentul, o cerere de incetare a calitatii de persoana fizica fara venituri, in vederea recalcularii contributiei de asigurari sociale de sanatate. Modelul cererii se aproba prin ordin al presedintelui A.N.A.F.”

25. La articolul 185, alineatul (2) se modifica si va avea urmatorul cuprins: „(2) Pentru veniturile prevazute la alin. (1) se datoreaza contributii de asigurari pentru somaj si in cazul in care acestea sunt realizate de persoanele fizice aflate in situatiile prevazute la art. 60.”

26. La articolul 187 alineatul (1), litera j) se modifica si va avea urmatorul cuprins: „j) indemnizatiile si orice alte sume de aceeasi natura, altele decat cele acordate pentru acoperirea cheltuielilor de transport si cazare, primite pe perioada deplasarii in Romania, in interesul desfasurarii activitatii, de catre directorii care au raporturi juridice stabilite cu entitati din strainatate, astfel cum este prevazut in raporturile juridice respective, pentru partea care depaseste plafonul neimpozabil stabilit la nivelul legal pentru diurna acordata personalului roman trimis in strainatate pentru indeplinirea unor misiuni cu caracter temporar, prin hotarare a Guvernului, corespunzator tarii de rezidenta a entitatii, de care ar beneficia personalul din institutiile publice din Romania daca s-ar deplasa in tara respectiva;”.

27. La articolul 187, alineatul (2) se modifica si va avea urmatorul cuprins: „(2) Nu se cuprind in baza lunara de calcul al contributiei de asigurari pentru somaj sumele prevazute la art. 76 alin. (4) lit. d), art. 141 lit. d) si art. 142.”

28. La articolul 193, alineatul (2) se modifica si va avea urmatorul cuprins: „(2) Pentru veniturile prevazute la alin. (1) se datoreaza contributia pentru concedii si indemnizatii de asigurari sociale de sanatate si in cazul in care acestea sunt realizate de persoanele fizice aflate in situatiile prevazute la art. 60.”

29. La articolul 195, alineatul (2) se modifica si va avea urmatorul cuprins: „(2) Nu se cuprind in baza lunara de calcul al contributiei pentru concedii si indemnizatii de asigurari sociale de sanatate sumele prevazute la art. 76 alin. (4) lit. d), art. 141 lit. d) si art. 142.”

30. Articolul 202 se modifica si va avea urmatorul cuprins: „Art. 202. - (1) Contribuabilii/Platitorii de venit la sistemul de asigurari sociale de stat, prevazuti la art. 201, datoreaza, dupa caz, contributia de asigurare pentru accidente de munca si boli profesionale pentru urmatoarele categorii de venituri:

a) veniturile din salarii sau asimilate salariilor, definite conform art. 76;

b) indemnizatia de somaj primita de someri pe toata durata efectuarii practicii profesionale in cadrul cursurilor organizate potrivit legii

(2) Pentru veniturile prevazute la alin. (1) se datoreaza contributia de asigurare pentru accidente de munca si boli profesionale si in cazul in care acestea sunt realizate de persoanele fizice aflate in situatiile prevazute la art. 60.”

31. La articolul 204, alineatul (2) se modifica si va avea urmatorul cuprins: „(2) Nu se cuprind in baza lunara de calcul al contributiei de asigurare pentru accidente de munca si boli profesionale sumele prevazute la art. 76 alin. (4) lit. d), art. 141 lit. d) si art. 142.”

32. La articolul 207, alineatul (4) se modifica si va avea urmatorul cuprins: „(4) Calculul contributiei de asigurare pentru accidente de munca si boli profesionale se realizeaza prin aplicarea cotelor prevazute la art. 203 alin. (1) si (2) asupra bazelor lunare de calcul prevazute la art. 204 si 206, dupa caz, cu respectarea prevederilor art. 205.”

33. La articolul 210, alineatul (2) se modifica si va avea urmatorul cuprins: „(2) Pentru veniturile prevazute la alin. (1) se datoreaza contributia la Fondul de garantare pentru plata creantelor salariale si in cazul in care acestea sunt realizate de persoanele fizice aflate in situatiile prevazute la art. 60.”

34. La articolul 212, alineatul (2) se modifica si va avea urmatorul cuprins: „(2) Nu se cuprind in baza lunara de calcul al contributiei la Fondul de garantare pentru plata creantelor salariale sumele prevazute la art. 76 alin. (4) lit. d), art. 141 lit. d) si art. 142.”

35. La articolul 224 alineatul (4), litera b) se modifica si va avea urmatorul cuprins: „b) 5% pentru veniturile din dividende prevazute la art. 223 alin. (1) lit. a);”.

36. La articolul 291 alineatul (2), dupa litera f) se introduce o noua litera, litera g), cu urmatorul cuprins: „g) livrarea apei potabile si a apei pentru irigatii in agricultura.”

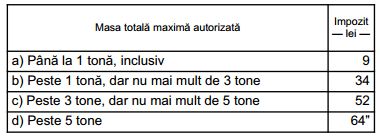

37. La articolul 470, alineatul (7) se modifica si va avea urmatorul cuprins: „(7) In cazul unei remorci, al unei semiremorci sau rulote care nu face parte dintr-o combinatie de autovehicule prevazuta la alin. (6), impozitul pe mijloacele de transport este egal cu suma corespunzatoare din tabelul urmator:

38. La articolul 471, alineatele (2) si (3) se modifica si vor avea urmatorul cuprins: „(2) In cazul dobandirii unui mijloc de transport, proprietarul acestuia are obligatia sa depuna o declaratie la organul fiscal local in a carui raza teritoriala de competenta are domiciliul, sediul sau punctul de lucru, dupa caz, in termen de 30 de zile de la data dobandirii si datoreaza impozit pe mijloacele de transport incepand cu data de 1 ianuarie a anului urmator inmatricularii sau inregistrarii mijlocului de transport

(3) In cazul in care mijlocul de transport este dobandit in alt stat decat Romania, proprietarul acestuia are obligatia sa depuna o declaratie la organul fiscal local in a carui raza teritoriala de competenta are domiciliul, sediul sau punctul de lucru, dupa caz, si datoreaza impozit pe mijloacele de transport incepand cu data de 1 ianuarie a anului urmator inmatricularii sau inregistrarii acestuia in Romania.”

39. La articolul 474 alineatul (7), litera a) se modifica si va avea urmatorul cuprins: „a) taxa datorata se stabileste pe baza valorii lucrarilor de constructie declarate de persoana care solicita autorizatia si se plateste inainte de emiterea acesteia;”.

40. La articolul 475, alineatele (3) si (5) se modifica si vor avea urmatorul cuprins: „(3) Persoanele a caror activitate este inregistrata in grupele CAEN 561 - Restaurante, 563 - Baruri si alte activitati de servire a bauturilor si 932 - Alte activitati recreative si distractive, potrivit Clasificarii activitatilor din economia nationala - CAEN, actualizata prin Ordinul presedintelui Institutului National de Statistica nr. 337/2007 privind actualizarea Clasificarii activitatilor din economia nationala - CAEN, datoreaza bugetului local al comunei, orasului sau municipiului, dupa caz, in a carui raza administrativ-teritoriala se desfasoara activitatea, o taxa pentru eliberarea/vizarea anuala a autorizatiei privind desfasurarea acestor activitati, in functie de suprafata aferenta activitatilor respective, in suma de:

a) pana la 4.000 lei, pentru o suprafata de pana la 500 m2, inclusiv;

b) pana la 8.000 lei pentru o suprafata mai mare de 500 m2

.................................................................................................

(5) Autorizatia privind desfasurarea activitatilor prevazute la alin. (3), in cazul in care persoana indeplineste conditiile prevazute de lege, se emite de catre primarul in a carui raza de competenta se afla sediul sau punctul de lucru.”

41. La articolul 481 alineatul (2), litera a) se modifica si va avea urmatorul cuprins: „a) pana la 2% pentru spectacolul de teatru, balet, opera, opereta, concert filarmonic sau alta manifestare muzicala, prezentarea unui film la cinematograf, un spectacol de circ sau orice competitie sportiva interna sau internationala;”.

42. La articolul 485 alineatul (1), litera f) se modifica si va avea urmatorul cuprins: „f) persoanele cu handicap grav sau accentuat, persoanele incadrate in gradul I de invaliditate si reprezentantii legali ai minorilor cu handicap grav sau accentuat si ai minorilor incadrati in gradul I de invaliditate.”

43. La articolul 493, dupa alineatul (4) se introduce un nou alineat, alineatul (41), cu urmatorul cuprins: „(41) Necomunicarea informatiilor si a documentelor de natura celor prevazute la art. 494 alin. (12) in termen de cel mult 15 zile lucratoare de la data primirii solicitarii constituie contraventie si se sanctioneaza cu amenda de la 500 la 2.500 lei.”

44. La articolul 494, alineatele (6) si (12) se modifica si vor avea urmatorul cuprins: „(6) Taxele locale prevazute la cap. V din prezentul titlu constituie venituri ale bugetelor locale ale unitatilor administrativ-teritoriale. Pentru eliberarea certificatelor de urbanism si a autorizatiilor de construire de catre presedintii consiliilor judetene, cu avizul primarilor comunelor, taxele datorate constituie venit in proportie de 50% la bugetul local al comunelor si de 50% la bugetul local al judetului

...............................................................................................

(12) In vederea clarificarii si stabilirii reale a situatiei fiscale a contribuabililor, compartimentele de specialitate ale autoritatilor administratiei publice locale au competenta de a solicita informatii si documente cu relevanta fiscala sau pentru identificarea contribuabililor sau a materiei impozabile ori taxabile, dupa caz, iar notarii, avocatii, executorii judecatoresti, organele de politie, organele vamale, serviciile publice comunitare pentru regimul permiselor de conducere si inmatriculare a vehiculelor, serviciile publice comunitare pentru eliberarea pasapoartelor simple, serviciile publice comunitare de evidenta a persoanelor, precum si orice alta entitate care detine informatii sau documente cu privire la bunurile impozabile sau taxabile, dupa caz, ori la persoanele care au calitatea de contribuabil au obligatia furnizarii acestora fara plata, in termen de 15 zile lucratoare de la data primirii solicitarii.”

45. La articolul 495, literele a), b), c) si d) se modifica si vor avea urmatorul cuprins: „a) persoanele fizice care la data de 31 decembrie 2015 au in proprietate cladiri nerezidentiale sau cladiri cu destinatie mixta au obligatia sa depuna declaratii pana la data de 31 martie 2016 inclusiv, conform modelului aprobat prin ordin comun al ministrului finantelor publice si al ministrului dezvoltarii regionale si administratiei publice, in termen de 60 de zile de la data publicarii in Monitorul Oficial al Romanei, Partea I, a prezentului cod;

b) persoanele juridice au obligatia sa depuna declaratii privind cladirile pe care le detin in proprietate la data de 31 decembrie 2015, destinatia si valoarea impozabila a acestora, pana la data de 31 martie 2016 inclusiv;

c) persoanele fizice si juridice care la data de 31 decembrie 2015 detin mijloace de transport radiate din circulatie conform prevederilor legale din domeniul circulatiei pe drumurile publice au obligatia sa depuna o declaratie in acest sens, insotita de documente justificative, la compartimentele de specialitate ale autoritatii publice locale, pana la data de 31 martie 2016 inclusiv;

d) scutirile sau reducerile de la plata impozitului/taxei pe cladiri, a impozitului/taxei pe teren, a impozitului pe mijloacele de transport prevazute la art. 456, 464 si 469 se aplica incepand cu data de 1 ianuarie 2016 persoanelor care detin documente justificative emise pana la data de 31 decembrie 2015 si care sunt depuse la compartimentele de specialitate ale autoritatilor publice locale, pana la data de 31 martie 2016 inclusiv;”.

Art. II. - Legea nr. 207/2015 privind Codul de procedura fiscala, publicata in Monitorul Oficial al Romaniei, Partea I, nr. 547 din 23 iulie 2015, se modifica si se completeaza dupa cum urmeaza:

1. La articolul 49 alineatul (1), litera b) se modifica si va avea urmatorul cuprins: „b) nu cuprinde unul dintre elementele acestuia referitoare la numele, prenumele si calitatea persoanei imputernicite a organului fiscal, numele si prenumele ori denumirea contribuabilului/platitorului, a obiectului actului administrativ sau a semnaturii persoanei imputernicite a organului fiscal, cu exceptia prevazuta la art. 46 alin. (6), precum si organul fiscal emitent;”.

2. La articolul 71, dupa alineatul (2) se introduc trei noi alineate, alineatele (3)-(5), cu urmatorul cuprins: „(3) A.N.A.F., in calitate de reprezentant autorizat al Ministerului Finantelor Publice sau, dupa caz, al ministrului finantelor publice, este autoritatea competenta din Romania pentru efectuarea schimbului de informatii in scopuri fiscale cu statele cu care Romania s-a angajat printr-un instrument juridic de drept international, altele decat statele membre ale Uniunii Europene, pentru informatiile prevazute de respectivele instrumente juridice de drept international

(4) Informatiile se transmit la cererea autoritatii solicitante din statele cu care Romania s-a angajat printr-un instrument juridic de drept international, altele decat statele membre ale Uniunii Europene. Termenele prevazute la art. 290 pentru transmiterea informatiilor se aplica si pentru schimbul de informatii prevazut de prezentul articol, cu exceptia cazului in care prin instrumentul juridic de drept international sunt prevazute alte termene

(5) Toate schimburile de informatii efectuate in temeiul prezentului articol se realizeaza cu respectarea Legii nr. 677/2001, cu modificarile si completarile ulterioare.”

3. La articolul 107, alineatul (6) se modifica si va avea urmatorul cuprins: „(6) In cazul in care se depune declaratia de impunere potrivit alin. (5), dupa implinirea termenului de prescriptie prevazut la art. 110, de la data depunerii declaratiei incepe sa curga un nou termen de prescriptie.”

4. La articolul 138, alineatul (5) se modifica si va avea urmatorul cuprins: „(5) Verificarea fiscala prealabila documentara consta in compararea intre, pe de o parte, veniturile declarate de persoana fizica sau de platitori si, pe de alta parte, veniturile estimate determinate in baza situatiei fiscale personale a persoanei fizice. Aceasta verificare se efectueaza avand in vedere documentele si informatiile detinute/obtinute de organul fiscal central care au relevanta pentru determinarea situatiei fiscale, cu notificarea persoanei fizice.”

5. La articolul 167, alineatul (12) se modifica si va avea urmatorul cuprins: „(12) Suma negativa de taxa pe valoarea adaugata inscrisa in decontul de taxa pe valoarea adaugata aferenta perioadei fiscale anterioare datei deschiderii procedurii insolventei se compenseaza in conditiile prezentului articol cu obligatiile fiscale ale debitorului nascute anterior deschiderii procedurii.”

6. La articolul 194 alineatul (1), dupa litera m) se introduce o noua litera, litera n), cu urmatorul cuprins: „n) sa se achite, in termen de cel mult 30 de zile de la data comunicarii instiintarii de plata, obligatiile fiscale datorate de debitorii care fuzioneaza, potrivit legii, si care nu beneficiaza de esalonarea la plata, cu exceptia situatiei in care debitorul a solicitat esalonarea potrivit art. 195.”

7. La articolul 195, dupa alineatul (11) se introduce un nou alineat, alineatul (12), cu urmatorul cuprins: „(12) Prevederile prezentului articol sunt aplicabile in mod corespunzator si pentru obligatiile fiscale ale unui debitor care nu beneficiaza de esalonare la plata si fuzioneaza, potrivit legii, cu un alt debitor care beneficiaza de esalonarea la plata.”

8. La articolul 208, dupa alineatul (5) se introduce un nou alineat, alineatul (6), cu urmatorul cuprins: „(6) In scopul aplicarii reducerii prevazute la art. 181 alin. (2) lit. b), prevederile prezentului articol sunt aplicabile in mod corespunzator si pentru penalitatea de nedeclarare aferenta obligatiilor fiscale esalonate.”

9. La articolul 220, dupa alineatul (2) se introduc doua noi alineate, alineatele (21) si (22), cu urmatorul cuprins: „(21) Prin exceptie de la prevederile alin. (2), cazurile speciale de executare silita, precum si structura abilitata cu ducerea la indeplinire a masurilor asiguratorii si efectuarea procedurii de executare silita se stabilesc prin ordin al presedintelui A.N.A.F. (22) Organul fiscal central competent notifica contribuabilul ori de cate ori intervin modificari cu privire la cazurile speciale de executare silita, precum si structura abilitata cu ducerea la indeplinire a masurilor asiguratorii si efectuarea procedurii de executare silita.”

10. La articolul 235, alineatul (1) se modifica si va avea urmatorul cuprins: „(1) In cazul contestatiilor formulate impotriva actelor administrative fiscale prin care se stabilesc creante fiscale, potrivit prezentului cod, inclusiv pe timpul solutionarii actiunii in contencios administrativ, executarea silita se suspenda sau nu incepe pentru obligatiile fiscale contestate daca debitorul depune la organul fiscal competent o scrisoare de garantie/polita de asigurare de garantie la nivelul obligatiilor fiscale contestate si neachitate la data depunerii garantiei. Valabilitatea scrisorii de garantie/politei de asigurare de garantie trebuie sa fie de minimum 6 luni de la data emiterii.”

11. Articolul 272 se modifica si va avea urmatorul cuprins: „Art. 272. - (1) Contestatiile formulate impotriva deciziilor de impunere, a actelor administrative fiscale asimilate deciziilor de impunere, a deciziilor pentru regularizarea situatiei emise in conformitate cu legislatia in materie vamala, a masurii de diminuare a pierderii fiscale stabilite prin dispozitie de masuri, precum si impotriva deciziei de reverificare se solutioneaza de catre structurile specializate de solutionare a contestatiilor

(2) Structura specializata de solutionare a contestatiilor din cadrul directiilor generale regionale ale finantelor publice in a caror raza teritoriala isi au domiciliul fiscal contestatarii este competenta pentru solutionarea contestatiilor ce au ca obiect:

a) creante fiscale in cuantum de pana la 5 milioane lei;

b) masura de diminuare a pierderii fiscale in cuantum de pana la 5 milioane lei si deciziile de reverificare, cu exceptia celor pentru care competenta de solutionare apartine directiei generale prevazute la alin. (5)

(3) Structura specializata de solutionare a contestatiilor din cadrul Directiei Generale de Administrare a Marilor Contribuabili este competenta sa solutioneze contestatiile formulate de marii contribuabili ce au ca obiect:

a) creante fiscale in cuantum de pana la 5 milioane lei, cu exceptia celor emise in conformitate cu legislatia in materie vamala pentru care competenta de solutionare apartine directiei generale prevazute la alin. (5);

b) masura de diminuare a pierderii fiscale in cuantum de pana la 5 milioane lei

(4) Contestatiile formulate de contribuabilii nerezidenti care nu au pe teritoriul Romaniei un sediu permanent ce au ca obiect creante fiscale in cuantum de pana la 5 milioane lei se solutioneaza de structura specializata de solutionare a contestatiilor din cadrul directiilor generale regionale ale finantelor publice/Directia Generala de Administrare a Marilor Contribuabili competenta pentru administrarea creantelor respectivului contribuabil nerezident. In cazul in care competenta de administrare a creantelor datorate de contribuabilul nerezident revine Directiei Generale de Administrare a Marilor Contribuabili, iar contestatiile au ca obiect creante fiscale in cuantum de 5 milioane lei sau mai mare, competenta de solutionare a contestatiilor revine directiei generale prevazute la alin. (5)

(5) Directia generala de solutionare a contestatiilor din cadrul A.N.A.F. este competenta pentru solutionarea contestatiilor care au ca obiect:

a) creante fiscale in cuantum de 5 milioane lei sau mai mare;

b) masura de diminuare a pierderii fiscale in cuantum de 5 milioane lei sau mai mare;

c) decizia de reverificare, in cazul contestatiilor formulate de marii contribuabili;

d) creante fiscale si masura de diminuare a pierderii fiscale indiferent de cuantum, precum si decizia de reverificare, in cazul contestatiilor formulate de contribuabili impotriva actelor emise de organele fiscale din aparatul central al A.N.A.F.;

e) deciziile de regularizare emise in conformitate cu legislatia in materie vamala, in cazul contestatiilor formulate de marii contribuabili, indiferent de cuantum

(6) Contestatiile formulate impotriva altor acte administrative fiscale decat cele prevazute la alin. (1) se solutioneaza de catre organele fiscale emitente

(7) Competenta de solutionare a contestatiilor formulate impotriva actelor administrative fiscale se poate delega altui organ de solutionare, in conditiile stabilite prin ordinul presedintelui A.N.A.F. Contestatorul si persoanele introduse in procedura de solutionare a contestatiei sunt informati cu privire la schimbarea competentei de solutionare a contestatiei

(8) Contestatiile formulate impotriva actelor administrative fiscale emise de organele fiscale locale se solutioneaza de catre aceste organe fiscale

(9) Contestatiile formulate impotriva actelor administrative fiscale emise de alte autoritati publice care, potrivit legii, administreaza creante fiscale se solutioneaza de catre aceste autoritati.”

12. La articolul 336 alineatul (1), litera i) se modifica si va avea urmatorul cuprins: „i) nerespectarea de catre institutiile de credit, precum si de alte persoane care transmit informatii catre Oficiul National de Prevenire si Combatere a Spalarii Banilor a oricarei obligatii privind furnizarea informatiilor potrivit art. 61, precum si nerespectarea de catre banci a obligatiilor de decontare prevazute la art. 172;”.

13. La articolul 347, dupa alineatul (1) se introduce un nou alineat, alineatul (2), cu urmatorul cuprins: „(2) Cauzele de intrerupere sau suspendare a termenului de prescriptie se supun legii in vigoare la data la care acestea au intervenit.”

14. La articolul 352, dupa alineatul (3) se introduc opt noi alineate, alineatele (4)-(11), cu urmatorul cuprins: „(4) Prin exceptie de la prevederile alin. (1) si (2), executarile silite in curs la data intrarii in vigoare a prezentei legi se continua potrivit dispozitiilor prezentului cod, actele indeplinite anterior ramanand valabile

(5) Prin exceptie de la prevederile alin. (1) si (2), dispozitiile art. 6, 8, 13 si 133 se aplica si procedurilor de administrare in derulare la data de 1 ianuarie 2016

(6) Taxele prevazute la art. 52 se aplica pentru cererile de emitere/modificare a unui acord de pret in avans sau solutie fiscala individuala anticipata, dupa caz, depuse dupa data de 1 ianuarie 2016

(7) Prevederile art. 129 se aplica pentru refacerea inspectiei fiscale dispusa prin decizii de solutionare a contestatiilor emise dupa data de 1 ianuarie 2016

(8) Prevederile art. 186-209 se aplica si pentru obligatiile fiscale pentru care au fost acordate esalonari la plata pana la data de 1 ianuarie 2016

(9) Prevederile art. 213 alin. (7) se aplica si masurilor asiguratorii aplicate inainte de 1 ianuarie 2016. In acest caz, termenele de 6 luni sau 1 an incep sa curga de la 1 ianuarie 2016

(10) Prevederile art. 278 alin. (2) se aplica cererilor de suspendare a executarii actului administrativ fiscal depuse dupa data de 1 ianuarie 2016, precum si cererilor de suspendare in curs de solutionare la aceasta data

(11) Prevederile art. 278 alin. (4) se aplica pentru cererile de suspendare a executarii actului administrativ fiscal admise de instanta judecatoreasca dupa 1 ianuarie 2016.”

Art. III. - (1) In tot cuprinsul cap. I al titlului X din Legea nr. 207/2015 privind Codul de procedura fiscala, termenul „precautie” se inlocuieste cu sintagma „diligenta fiscala”

(2) Sintagma „ordin comun al ministrului dezvoltarii regionale si administratiei publice si al ministrului finantelor publice” din cuprinsul art. 11 alin. (9), art. 24 alin. (3) lit. b), art. 26 alin. (9) lit.b), art. 46 alin. (8), art. 47 alin. (9), art. 79 alin. (5), art. 80 lit.b), art. 101 alin. (2) lit. b), art. 150 alin. (5) lit. b), art. 153 alin. (3) lit. b), art. 154 alin. (2) lit. b), art. 164 alin. (6) lit. b), art. 247 alin. (5) lit. b), art. 253 alin. (6) lit. b) si art. 342 alin. (2) din Legea nr. 207/2015 se inlocuieste cu sintagma „ordin al ministrului dezvoltarii regionale si administratiei publice, cu avizul Ministerului Finantelor Publice”.

Art. IV. - (1) Prezenta ordonanta de urgenta intra in vigoare la 1 ianuarie 2016

(2) Prevederile art. 272 din Legea nr. 207/2015, astfel cum au fost modificate prin prezenta ordonanta de urgenta, se aplica contestatiilor depuse dupa data de 1 ianuarie 2016

(3) Contestatiile depuse anterior datei de 1 ianuarie 2016 se solutioneaza de catre organele de solutionare competente la data la care acestea au fost depuse.

Art. V. - (1) Legea nr. 227/2015 privind Codul fiscal, publicata in Monitorul Oficial al Romaniei, Partea I, nr. 688 din 10 septembrie 2015, cu completarile ulterioare, se va republica in Monitorul Oficial al Romaniei, Partea I, dupa aprobarea prin lege a prezentei ordonante de urgenta, dandu-se textelor o noua numerotare

(2) Legea nr. 207/2015 privind Codul de procedura fiscala, publicata in Monitorul Oficial al Romaniei, Partea I, nr. 547 din 23 iulie 2015, se va republica in Monitorul Oficial al Romaniei, Partea I, dupa aprobarea prin lege a prezentei ordonante de urgenta, dandu-se textelor o noua numerotare.

PRIM-MINISTRU VICTOR-VIOREL PONTA

Contrasemneaza:

Ministrul finantelor publice, Eugen Orlando Teodorovici

Ministrul dezvoltarii regionale si administratiei publice, Sevil Shhaideh

Ministrul sanatatii, Nicolae Banicioiu

Ministrul energiei, intreprinderilor mici si mijlocii si mediului de afaceri, Andrei Dominic Gerea

p. Ministrul educatiei si cercetarii stiintifice, Gigel Paraschiv, secretar de stat

Avand in vedere interesul general de sustinere a cresterii economice si pornind de la interesul Romaniei pentru atragerea investitiilor, in scopul relansarii cadrului fiscal care sa sustina aceste investitii, in vederea continuarii procesului de crestere a eficientei sistemului fiscal prin intreprinderea unor masuri de reducere a sarcinii fiscale, intr-un cadru fiscal-bugetar stimulativ pentru dezvoltarea mediului economic privat, tinand cont ca, pentru stimularea crearii de noi locuri de munca si pentru asezarea echitabila a sarcinii fiscale intre microintreprinderile cu si fara salariati, este necesar un sistem diferentiat de cote de impozitare, luand in considerare faptul ca, pentru stimularea distribuirii rezultatelor financiare sub forma de dividende si a platii acestora incepand cu anul fiscal 2016, precum si pentru stimularea investitiilor si sprijinirea mediului de afaceri care se poate efectu a si prin reducerea cotei de impozit aplicabila veniturilor sub forma dividendelor, necesitatea clarificarii tratamentului fiscal, din punctul de vedere al contributiei de asigurari sociale de sanatate, aplicabi l persoanelor fizice care detin o asigurare pentru boala si maternitate pe teritoriul unui stat cu care Romania aplica un acord bilateral de securitate sociala cu prevederi pentru asigurarea de boala - maternitate, in vederea eliminarii dublei impuneri, imposibilitatea elaborarii in timp util a legislatiei secundare, cu consecinte negative asupra comportamentului fiscal al contribuabililor, precum si asupra colectarii obligatiilor fiscale datorate bugetului general consolidat, necesitatea introducerii unor clarificari de natura tehnica pentru a avea reglementari clare, precise, previzibile si accesibil e, in domeniul impozitului pe venit, contributiilor sociale obligatorii, impozitelor si taxelor locale, precum si in domeniul procedurilor fiscale, luand in considerare faptul ca schimbarea sistemului de impozitare a cladirilor in functie de destinatia acestora, in scop rezidential sau nerezidential, necesita modificarea termenului de declarare, tinand cont de importanta apei potabile si de necesitatea asigurarii accesibilitatii cetatenilor la consumul de apa potabila si avand in vedere insemnatatea apei pentru irigatii pentru sustenabilitatea si dezvoltarea sectorului agricol, avand in vedere faptul ca neadoptarea in regim de urgenta a masurilor de reglementare prevazute in prezentul act normativ va avea un impact negativ cu privire la:

- nedistribuirea rezultatelor financiare sub forma de dividende si amanarea platii acestora pentru anul 2017 cand s-ar aplica o cota de impozitare mai scazuta;

- mentinerea inadvertentelor care necesita clarificari, in conditiile in care Codul fiscal si Codul de procedura fiscala se aplica incepand cu data de 1 ianuarie 2016;

- neincadrarea in termenul de depunere a declaratiilor de catre persoanele fizice si persoanele juridice, ca o consecinta a schimbarii sistemului de impunere a proprietatii;

- neemiterea in timp util a deciziilor de impunere, ca urmare a volumului foarte mare al declaratiilor ce urmeaza a fi prelucrate, generate de schimbarea sistemului de impunere a proprietatii, in considerarea faptului ca respectarea principiului protectiei asteptarii legitime, respectiv al predictibilitatii normelor juridice confera coerenta sistemului normativ, fiind de natura sa asigure o lina si amiabila relationare intre autoritatile fiscale si o peratorii economici, avand in vedere necesitatea completarii normelor tranzitorii generale, pentru a clarifica raportul acestora cu procedurile de administrare in curs, in vederea eliminarii interpretarilor, tinand cont de faptul ca actualului Cod de procedura fiscala i s-au adus modificari prin Ordonanta Guvernului nr. 17/2015 privind reglementarea unor masuri fiscal-bugetare si modificarea si completarea unor acte normative, act normativ adoptat de Guvern ulterior finalizarii procedurii parlamentare de aprobare a noului Cod de procedura fiscala, luand in considerare rectificarea Directivei 2014/107/UE a Consiliului din 9 decembrie 2014 de modificare a Directivei 2011/16/UE in ceea ce priveste schimbul automat obligatoriu de informatii in domeniul fiscal, directiva ce este transpusa in noul Cod de procedura fiscala, in scopul armonizarii procedurii verificarii situatiei fiscale personale cu prevederile Directivei 95/46/CE a Parlamentului European si a Consiliului din 24 octombrie 1995 privind protectia persoanelor fizice in ceea ce priveste prelucrarea datelor cu caracter personal si libera circulatie a acestor date, luand in considerare necesitatea modificarii unor reguli privind competenta organului fiscal central in domeniul solutionarii contestatiilor, precum si in ceea ce priveste efectuarea executarii silite, in concordanta cu noile masuri cu privire la reorga nizarea Agentiei Nationale de Administrare Fiscala si a unitatilor subordonate, in temeiul art. 115 alin. (4) din Constitutia Romaniei, republicata,

Guvernul Romaniei adopta prezenta ordonanta de urgenta.

Art. I. - Legea nr. 227/2015 privind Codul fiscal, publicata in Monitorul Oficial al Romaniei, Partea I, nr. 688 din 10 septembrie 2015, cu completarile ulterioare, se modifica si se completeaza dupa cum urmeaza:

1. La articolul 15 alineatul (1), litera b) se modifica si va avea urmatorul cuprins: „b) pentru unitatile de invatamant preuniversitar si institutiile de invatamant superior, particulare, acreditate, precum si cele autorizate, veniturile obtinute si utilizate, in anul curent sau in anii urmatori, potrivit reglementarilor legale din domeniul educatiei nationale;”.

2. La articolul 43, alineatul (2) se modifica si va avea urmatorul cuprins: „(2) Impozitul pe dividende se stabileste prin aplicarea unei cote de impozit de 5% asupra dividendului brut platit unei persoane juridice romane. Impozitul pe dividende se declara si se plateste la bugetul de stat, pana la data de 25 inclusiv a lunii urmatoare celei in care se plateste dividendul.”

3. La articolul 43, alineatul (6) se abroga.

4. La articolul 47, litera c) se modifica si va avea urmatorul cuprins: „c) a realizat venituri care nu au depasit echivalentul in lei a 100.000 euro. Cursul de schimb pentru determinarea echivalentului in euro este cel valabil la inchiderea exercitiului financiar in care s-au inregistrat veniturile;”.

5. La articolul 51, alineatul (1) se modifica si va avea urmatorul cuprins: „(1) Cotele de impozitare pe veniturile microintreprinderilor sunt:

a) 1% pentru microintreprinderile care au peste 2 salariati, inclusiv;

b) 2% pentru microintreprinderile care au un salariat;

c) 3%, pentru microintreprinderile care nu au salariati.”

6. La articolul 51, dupa alineatul (4) se introduc doua noi alineate, alineatele (5) si (6), cu urmatorul cuprins: „(5) In cazul in care, in cursul anului fiscal, numarul de salariati se modifica, cotele de impozitare prevazute la alin. (1) se aplica in mod corespunzator, incepand cu trimestrul in care s-a efectuat modificarea, potrivit legii. Pentru microintreprinderile care au un salariat, respectiv 2 salariati si care aplica cotele de impozitare prevazute la alin. (1) lit. a) si b), al caror raport de munca inceteaza, conditia referitoare la numarul de salariati se considera indeplinita daca in cursul aceluiasi trimestru sunt angajati noi salariati

(6) Pentru microintreprinderile care nu au niciun salariat sau au unul sau 2 salariati, in situatia in care numarul acestora se modifica, in scopul mentinerii/modificarii cotelor de impozitare prevazute la alin. (1), noii salariati trebuie angajati cu contract individual de munca pe durata nedeterminata sau pe durata determinata pe o perioada de cel putin 12 luni.”

7. La articolul 52, alineatul (1) se modifica si va avea urmatorul cuprins: „(1) Daca in cursul unui an fiscal o microintreprindere realizeaza venituri mai mari de 100.000 euro sau ponderea veniturilor realizate din consultanta si management in veniturile totale este de peste 20% inclusiv, aceasta datoreaza impozit pe profit, incepand cu trimestrul in care s-a depasit oricare dintre aceste limite.”

8. La articolul 68 alineatul (4), litera k) se modifica si va avea urmatorul cuprins: „k) in cazul activelor neamortizabile prevazute la art. 28 alin. (4), cheltuielile sunt deductibile la momentul instrainarii si reprezinta pretul de cumparare sau valoarea stabilita prin expertiza tehnica la data dobandirii, dupa caz.”

9. La articolul 68 alineatul (7), litera d) se modifica si va avea urmatorul cuprins: „d) cheltuielile cu primele de asigurare, altele decat cele prevazute la alin. (4) lit. f), alin. (5) lit. h) si cele efectuate pentru persoanele care obtin venituri din salarii si asimilate salariilor, definite potrivit prevederilor cap. III - Venitul din salarii si asimilate salariilor;”.

10. La articolul 76 alineatul (3), litera g) se modifica si va avea urmatorul cuprins: „g) primele de asigurare platite de catre suportator pentru angajatii proprii sau alt beneficiar de venituri din salarii si asimilate salariilor, la momentul platii primei respective, altele decat cele obligatorii si cele care se incadreaza in conditiile prevazute la alin. (4) lit. t);”.

11. La articolul 78 alineatul (2), litera b) se modifica si va avea urmatorul cuprins: „b) pentru veniturile obtinute in celelalte cazuri, prin aplicarea cotei de 16% asupra bazei de calcul determinate ca diferenta intre venitul brut si contributiile sociale obligatorii aferente unei luni, datorate potrivit legii in Romania sau in conformitate cu instrumentele juridice internationale la care Romania este parte, precum si, dupa caz, a contributiei individuale la bugetul de stat datorate potrivit legii, pe fiecare loc de realizare a acestora.”

12. La articolul 97, prima teza a alineatului (7) se modifica si va avea urmatorul cuprins: „(7) Veniturile sub forma de dividende, inclusiv castigul obtinut ca urmare a detinerii de titluri de participare definite de legislatia in materie la organisme de plasament colectiv se impun cu o cota de 5% din suma acestora, impozitul fiind final.”

13. La articolul 97, alineatul (9) se abroga.

14. La articolul 101, alineatul (9) se modifica si va avea urmatorul cuprins: „(9) In cazul veniturilor din pensii si/sau al diferentelor de venituri din pensii, sumelor reprezentand actualizarea acestora cu indicele de inflatie, stabilite in baza hotararilor judecatoresti ramase definitive si irevocabile/hotararilor judecatoresti definitive si executorii, impozitul se calculeaza separat fata de impozitul aferent drepturilor lunii curente, prin aplicarea cotei de 16% asupra venitului impozabil, impozitul retinut fiind impozit final. Venitul impozabil din pensii se stabileste prin deducerea din suma totala a contributiei individuale de asigurari sociale de sanatate, datorate potrivit legii, si a sumei neimpozabile lunare, stabilita potrivit legislatiei in vigoare la data platii. Impozitul se retine la data efectuarii platii, in conformitate cu reglementarile legale in vigoare la data platii veniturilor respective. Impozitul astfel retinut se plateste pana la data de 25a lunii urmatoare celei in care s-au platit veniturile.”

15. La articolul 125 alineatul (1), litera c) se modifica si va avea urmatorul cuprins: „c) asocierilor fara personalitate juridica, in cazul in care membrii asociati realizeaza venituri stabilite potrivit art. 69.”

16. La articolul 133, alineatul (2) se abroga.

17. La articolul 133, dupa alineatul (7) se introduce un nou alineat, alineatul (8), cu urmatorul cuprins: „(8) Cota de impozit de 5% se aplica asupra veniturilor din dividende distribuite incepand cu data de 1 ianuarie 2016.”

18. La articolul 137, alineatul (2) se modifica si va avea urmatorul cuprins: „(2) Pentru veniturile prevazute la alin. (1) se datoreaza contributii de asigurari sociale si in cazul in care acestea sunt realizate de persoanele fizice aflate in situatiile prevazute la art. 60.”

19. La articolul 141, dupa litera c) se introduce o noua litera, litera d), cu urmatorul cuprins: „d) ajutoarele/sumele acordate potrivit legii, in cazul decesului personalului din cadrul institutiilor publice de aparare, ordine publica si securitate nationala, decedat ca urmare a participarii la actiuni militare, si indemnizatiile lunare de invaliditate acordate personalului ca urmare a participarii la actiuni militare.”

20. La articolul 148 alineatul (4), litera b) se modifica si va avea urmatorul cuprins: „b) venitul lunar estimat a se realiza potrivit art. 120 alin. (1) depaseste 35% din castigul salarial mediu brut, in cazul contribuabililor care desfasoara activitati impuse in sistem real si isi incep activitatea in cursul anului fiscal sau in cazul celor care trec de la determinarea venitului net anual pe baza normelor anuale de venit la impozitarea in sistem real;”.

21. La articolul 151, alineatul (6) se modifica si va avea urmatorul cuprins: „(6) Optiunea prevazute la alin. (5) se exercita prin completarea corespunzatoare a declaratiei prevazute la art. 148 alin. (5), depusa la organul fiscal competent pana la data de 31 ianuarie inclusiv a anului fiscal pentru care se doreste utilizarea cotei integrale de contributie de asigurari sociale, in cazul contribuabililor care au desfasurat activitate in anul precedent, respectiv in termen de 30 de zile de la inceperea activitatii, in cazul contribuabililor care incep activitatea in cursul anului fiscal.”

22. La articolul 153, alineatul (2) se modifica si va avea urmatorul cuprins: „(2) Persoanele prevazute la alin. (1) lit. a)-e), care detin o asigurare pentru boala si maternitate in sistemul de securitate sociala din alt stat membru al Uniunii Europene, Spatiului Economic European si Confederatiei Elvetiene sau in statele cu care Romania are incheiate acorduri bilaterale de securitate sociala cu prevederi pentru asigurarea de boala-maternitate, in temeiul legislatiei interne a statelor respective, care produce efecte pe teritoriul Romaniei, si fac dovada valabilitatii asigurarii, in conformitate cu procedura stabilita prin ordin comun al presedintelui A.N.A.F. si al Casei Nationale de Asigurari de Sanatate, nu au calitatea de contribuabil la sistemul de asigurari sociale de sanatate.”

23. La articolul 157, alineatul (2) se modifica si va avea urmatorul cuprins: „(2) Nu se cuprind in baza lunara de calcul al contributiei de asigurari sociale de sanatate sumele prevazute la art. 76 alin. (4) lit. d), art. 141 lit. d) si art. 142.”

24. Articolul 183 se modifica si va avea urmatorul cuprins: „Art. 183. - Persoanele prevazute la art. 180 care incep sa realizeze venituri de natura celor mentionate la art. 155 sau se incadreaza in categoriile de persoane exceptate de la plata contributiei ori cu plata contributiei suportata din alte surse vor depune la organul fiscal competent, in termen de 15 zile de la data la care a intervenit evenimentul, o cerere de incetare a calitatii de persoana fizica fara venituri, in vederea recalcularii contributiei de asigurari sociale de sanatate. Modelul cererii se aproba prin ordin al presedintelui A.N.A.F.”

25. La articolul 185, alineatul (2) se modifica si va avea urmatorul cuprins: „(2) Pentru veniturile prevazute la alin. (1) se datoreaza contributii de asigurari pentru somaj si in cazul in care acestea sunt realizate de persoanele fizice aflate in situatiile prevazute la art. 60.”

26. La articolul 187 alineatul (1), litera j) se modifica si va avea urmatorul cuprins: „j) indemnizatiile si orice alte sume de aceeasi natura, altele decat cele acordate pentru acoperirea cheltuielilor de transport si cazare, primite pe perioada deplasarii in Romania, in interesul desfasurarii activitatii, de catre directorii care au raporturi juridice stabilite cu entitati din strainatate, astfel cum este prevazut in raporturile juridice respective, pentru partea care depaseste plafonul neimpozabil stabilit la nivelul legal pentru diurna acordata personalului roman trimis in strainatate pentru indeplinirea unor misiuni cu caracter temporar, prin hotarare a Guvernului, corespunzator tarii de rezidenta a entitatii, de care ar beneficia personalul din institutiile publice din Romania daca s-ar deplasa in tara respectiva;”.

27. La articolul 187, alineatul (2) se modifica si va avea urmatorul cuprins: „(2) Nu se cuprind in baza lunara de calcul al contributiei de asigurari pentru somaj sumele prevazute la art. 76 alin. (4) lit. d), art. 141 lit. d) si art. 142.”

28. La articolul 193, alineatul (2) se modifica si va avea urmatorul cuprins: „(2) Pentru veniturile prevazute la alin. (1) se datoreaza contributia pentru concedii si indemnizatii de asigurari sociale de sanatate si in cazul in care acestea sunt realizate de persoanele fizice aflate in situatiile prevazute la art. 60.”

29. La articolul 195, alineatul (2) se modifica si va avea urmatorul cuprins: „(2) Nu se cuprind in baza lunara de calcul al contributiei pentru concedii si indemnizatii de asigurari sociale de sanatate sumele prevazute la art. 76 alin. (4) lit. d), art. 141 lit. d) si art. 142.”

30. Articolul 202 se modifica si va avea urmatorul cuprins: „Art. 202. - (1) Contribuabilii/Platitorii de venit la sistemul de asigurari sociale de stat, prevazuti la art. 201, datoreaza, dupa caz, contributia de asigurare pentru accidente de munca si boli profesionale pentru urmatoarele categorii de venituri:

a) veniturile din salarii sau asimilate salariilor, definite conform art. 76;

b) indemnizatia de somaj primita de someri pe toata durata efectuarii practicii profesionale in cadrul cursurilor organizate potrivit legii

(2) Pentru veniturile prevazute la alin. (1) se datoreaza contributia de asigurare pentru accidente de munca si boli profesionale si in cazul in care acestea sunt realizate de persoanele fizice aflate in situatiile prevazute la art. 60.”

31. La articolul 204, alineatul (2) se modifica si va avea urmatorul cuprins: „(2) Nu se cuprind in baza lunara de calcul al contributiei de asigurare pentru accidente de munca si boli profesionale sumele prevazute la art. 76 alin. (4) lit. d), art. 141 lit. d) si art. 142.”

32. La articolul 207, alineatul (4) se modifica si va avea urmatorul cuprins: „(4) Calculul contributiei de asigurare pentru accidente de munca si boli profesionale se realizeaza prin aplicarea cotelor prevazute la art. 203 alin. (1) si (2) asupra bazelor lunare de calcul prevazute la art. 204 si 206, dupa caz, cu respectarea prevederilor art. 205.”

33. La articolul 210, alineatul (2) se modifica si va avea urmatorul cuprins: „(2) Pentru veniturile prevazute la alin. (1) se datoreaza contributia la Fondul de garantare pentru plata creantelor salariale si in cazul in care acestea sunt realizate de persoanele fizice aflate in situatiile prevazute la art. 60.”

34. La articolul 212, alineatul (2) se modifica si va avea urmatorul cuprins: „(2) Nu se cuprind in baza lunara de calcul al contributiei la Fondul de garantare pentru plata creantelor salariale sumele prevazute la art. 76 alin. (4) lit. d), art. 141 lit. d) si art. 142.”

35. La articolul 224 alineatul (4), litera b) se modifica si va avea urmatorul cuprins: „b) 5% pentru veniturile din dividende prevazute la art. 223 alin. (1) lit. a);”.

36. La articolul 291 alineatul (2), dupa litera f) se introduce o noua litera, litera g), cu urmatorul cuprins: „g) livrarea apei potabile si a apei pentru irigatii in agricultura.”

37. La articolul 470, alineatul (7) se modifica si va avea urmatorul cuprins: „(7) In cazul unei remorci, al unei semiremorci sau rulote care nu face parte dintr-o combinatie de autovehicule prevazuta la alin. (6), impozitul pe mijloacele de transport este egal cu suma corespunzatoare din tabelul urmator:

38. La articolul 471, alineatele (2) si (3) se modifica si vor avea urmatorul cuprins: „(2) In cazul dobandirii unui mijloc de transport, proprietarul acestuia are obligatia sa depuna o declaratie la organul fiscal local in a carui raza teritoriala de competenta are domiciliul, sediul sau punctul de lucru, dupa caz, in termen de 30 de zile de la data dobandirii si datoreaza impozit pe mijloacele de transport incepand cu data de 1 ianuarie a anului urmator inmatricularii sau inregistrarii mijlocului de transport

(3) In cazul in care mijlocul de transport este dobandit in alt stat decat Romania, proprietarul acestuia are obligatia sa depuna o declaratie la organul fiscal local in a carui raza teritoriala de competenta are domiciliul, sediul sau punctul de lucru, dupa caz, si datoreaza impozit pe mijloacele de transport incepand cu data de 1 ianuarie a anului urmator inmatricularii sau inregistrarii acestuia in Romania.”

39. La articolul 474 alineatul (7), litera a) se modifica si va avea urmatorul cuprins: „a) taxa datorata se stabileste pe baza valorii lucrarilor de constructie declarate de persoana care solicita autorizatia si se plateste inainte de emiterea acesteia;”.

40. La articolul 475, alineatele (3) si (5) se modifica si vor avea urmatorul cuprins: „(3) Persoanele a caror activitate este inregistrata in grupele CAEN 561 - Restaurante, 563 - Baruri si alte activitati de servire a bauturilor si 932 - Alte activitati recreative si distractive, potrivit Clasificarii activitatilor din economia nationala - CAEN, actualizata prin Ordinul presedintelui Institutului National de Statistica nr. 337/2007 privind actualizarea Clasificarii activitatilor din economia nationala - CAEN, datoreaza bugetului local al comunei, orasului sau municipiului, dupa caz, in a carui raza administrativ-teritoriala se desfasoara activitatea, o taxa pentru eliberarea/vizarea anuala a autorizatiei privind desfasurarea acestor activitati, in functie de suprafata aferenta activitatilor respective, in suma de:

a) pana la 4.000 lei, pentru o suprafata de pana la 500 m2, inclusiv;

b) pana la 8.000 lei pentru o suprafata mai mare de 500 m2

.................................................................................................

(5) Autorizatia privind desfasurarea activitatilor prevazute la alin. (3), in cazul in care persoana indeplineste conditiile prevazute de lege, se emite de catre primarul in a carui raza de competenta se afla sediul sau punctul de lucru.”

41. La articolul 481 alineatul (2), litera a) se modifica si va avea urmatorul cuprins: „a) pana la 2% pentru spectacolul de teatru, balet, opera, opereta, concert filarmonic sau alta manifestare muzicala, prezentarea unui film la cinematograf, un spectacol de circ sau orice competitie sportiva interna sau internationala;”.

42. La articolul 485 alineatul (1), litera f) se modifica si va avea urmatorul cuprins: „f) persoanele cu handicap grav sau accentuat, persoanele incadrate in gradul I de invaliditate si reprezentantii legali ai minorilor cu handicap grav sau accentuat si ai minorilor incadrati in gradul I de invaliditate.”

43. La articolul 493, dupa alineatul (4) se introduce un nou alineat, alineatul (41), cu urmatorul cuprins: „(41) Necomunicarea informatiilor si a documentelor de natura celor prevazute la art. 494 alin. (12) in termen de cel mult 15 zile lucratoare de la data primirii solicitarii constituie contraventie si se sanctioneaza cu amenda de la 500 la 2.500 lei.”

44. La articolul 494, alineatele (6) si (12) se modifica si vor avea urmatorul cuprins: „(6) Taxele locale prevazute la cap. V din prezentul titlu constituie venituri ale bugetelor locale ale unitatilor administrativ-teritoriale. Pentru eliberarea certificatelor de urbanism si a autorizatiilor de construire de catre presedintii consiliilor judetene, cu avizul primarilor comunelor, taxele datorate constituie venit in proportie de 50% la bugetul local al comunelor si de 50% la bugetul local al judetului

...............................................................................................

(12) In vederea clarificarii si stabilirii reale a situatiei fiscale a contribuabililor, compartimentele de specialitate ale autoritatilor administratiei publice locale au competenta de a solicita informatii si documente cu relevanta fiscala sau pentru identificarea contribuabililor sau a materiei impozabile ori taxabile, dupa caz, iar notarii, avocatii, executorii judecatoresti, organele de politie, organele vamale, serviciile publice comunitare pentru regimul permiselor de conducere si inmatriculare a vehiculelor, serviciile publice comunitare pentru eliberarea pasapoartelor simple, serviciile publice comunitare de evidenta a persoanelor, precum si orice alta entitate care detine informatii sau documente cu privire la bunurile impozabile sau taxabile, dupa caz, ori la persoanele care au calitatea de contribuabil au obligatia furnizarii acestora fara plata, in termen de 15 zile lucratoare de la data primirii solicitarii.”

45. La articolul 495, literele a), b), c) si d) se modifica si vor avea urmatorul cuprins: „a) persoanele fizice care la data de 31 decembrie 2015 au in proprietate cladiri nerezidentiale sau cladiri cu destinatie mixta au obligatia sa depuna declaratii pana la data de 31 martie 2016 inclusiv, conform modelului aprobat prin ordin comun al ministrului finantelor publice si al ministrului dezvoltarii regionale si administratiei publice, in termen de 60 de zile de la data publicarii in Monitorul Oficial al Romanei, Partea I, a prezentului cod;

b) persoanele juridice au obligatia sa depuna declaratii privind cladirile pe care le detin in proprietate la data de 31 decembrie 2015, destinatia si valoarea impozabila a acestora, pana la data de 31 martie 2016 inclusiv;

c) persoanele fizice si juridice care la data de 31 decembrie 2015 detin mijloace de transport radiate din circulatie conform prevederilor legale din domeniul circulatiei pe drumurile publice au obligatia sa depuna o declaratie in acest sens, insotita de documente justificative, la compartimentele de specialitate ale autoritatii publice locale, pana la data de 31 martie 2016 inclusiv;

d) scutirile sau reducerile de la plata impozitului/taxei pe cladiri, a impozitului/taxei pe teren, a impozitului pe mijloacele de transport prevazute la art. 456, 464 si 469 se aplica incepand cu data de 1 ianuarie 2016 persoanelor care detin documente justificative emise pana la data de 31 decembrie 2015 si care sunt depuse la compartimentele de specialitate ale autoritatilor publice locale, pana la data de 31 martie 2016 inclusiv;”.

Art. II. - Legea nr. 207/2015 privind Codul de procedura fiscala, publicata in Monitorul Oficial al Romaniei, Partea I, nr. 547 din 23 iulie 2015, se modifica si se completeaza dupa cum urmeaza:

1. La articolul 49 alineatul (1), litera b) se modifica si va avea urmatorul cuprins: „b) nu cuprinde unul dintre elementele acestuia referitoare la numele, prenumele si calitatea persoanei imputernicite a organului fiscal, numele si prenumele ori denumirea contribuabilului/platitorului, a obiectului actului administrativ sau a semnaturii persoanei imputernicite a organului fiscal, cu exceptia prevazuta la art. 46 alin. (6), precum si organul fiscal emitent;”.

2. La articolul 71, dupa alineatul (2) se introduc trei noi alineate, alineatele (3)-(5), cu urmatorul cuprins: „(3) A.N.A.F., in calitate de reprezentant autorizat al Ministerului Finantelor Publice sau, dupa caz, al ministrului finantelor publice, este autoritatea competenta din Romania pentru efectuarea schimbului de informatii in scopuri fiscale cu statele cu care Romania s-a angajat printr-un instrument juridic de drept international, altele decat statele membre ale Uniunii Europene, pentru informatiile prevazute de respectivele instrumente juridice de drept international

(4) Informatiile se transmit la cererea autoritatii solicitante din statele cu care Romania s-a angajat printr-un instrument juridic de drept international, altele decat statele membre ale Uniunii Europene. Termenele prevazute la art. 290 pentru transmiterea informatiilor se aplica si pentru schimbul de informatii prevazut de prezentul articol, cu exceptia cazului in care prin instrumentul juridic de drept international sunt prevazute alte termene

(5) Toate schimburile de informatii efectuate in temeiul prezentului articol se realizeaza cu respectarea Legii nr. 677/2001, cu modificarile si completarile ulterioare.”

3. La articolul 107, alineatul (6) se modifica si va avea urmatorul cuprins: „(6) In cazul in care se depune declaratia de impunere potrivit alin. (5), dupa implinirea termenului de prescriptie prevazut la art. 110, de la data depunerii declaratiei incepe sa curga un nou termen de prescriptie.”

4. La articolul 138, alineatul (5) se modifica si va avea urmatorul cuprins: „(5) Verificarea fiscala prealabila documentara consta in compararea intre, pe de o parte, veniturile declarate de persoana fizica sau de platitori si, pe de alta parte, veniturile estimate determinate in baza situatiei fiscale personale a persoanei fizice. Aceasta verificare se efectueaza avand in vedere documentele si informatiile detinute/obtinute de organul fiscal central care au relevanta pentru determinarea situatiei fiscale, cu notificarea persoanei fizice.”

5. La articolul 167, alineatul (12) se modifica si va avea urmatorul cuprins: „(12) Suma negativa de taxa pe valoarea adaugata inscrisa in decontul de taxa pe valoarea adaugata aferenta perioadei fiscale anterioare datei deschiderii procedurii insolventei se compenseaza in conditiile prezentului articol cu obligatiile fiscale ale debitorului nascute anterior deschiderii procedurii.”

6. La articolul 194 alineatul (1), dupa litera m) se introduce o noua litera, litera n), cu urmatorul cuprins: „n) sa se achite, in termen de cel mult 30 de zile de la data comunicarii instiintarii de plata, obligatiile fiscale datorate de debitorii care fuzioneaza, potrivit legii, si care nu beneficiaza de esalonarea la plata, cu exceptia situatiei in care debitorul a solicitat esalonarea potrivit art. 195.”

7. La articolul 195, dupa alineatul (11) se introduce un nou alineat, alineatul (12), cu urmatorul cuprins: „(12) Prevederile prezentului articol sunt aplicabile in mod corespunzator si pentru obligatiile fiscale ale unui debitor care nu beneficiaza de esalonare la plata si fuzioneaza, potrivit legii, cu un alt debitor care beneficiaza de esalonarea la plata.”

8. La articolul 208, dupa alineatul (5) se introduce un nou alineat, alineatul (6), cu urmatorul cuprins: „(6) In scopul aplicarii reducerii prevazute la art. 181 alin. (2) lit. b), prevederile prezentului articol sunt aplicabile in mod corespunzator si pentru penalitatea de nedeclarare aferenta obligatiilor fiscale esalonate.”

9. La articolul 220, dupa alineatul (2) se introduc doua noi alineate, alineatele (21) si (22), cu urmatorul cuprins: „(21) Prin exceptie de la prevederile alin. (2), cazurile speciale de executare silita, precum si structura abilitata cu ducerea la indeplinire a masurilor asiguratorii si efectuarea procedurii de executare silita se stabilesc prin ordin al presedintelui A.N.A.F. (22) Organul fiscal central competent notifica contribuabilul ori de cate ori intervin modificari cu privire la cazurile speciale de executare silita, precum si structura abilitata cu ducerea la indeplinire a masurilor asiguratorii si efectuarea procedurii de executare silita.”

10. La articolul 235, alineatul (1) se modifica si va avea urmatorul cuprins: „(1) In cazul contestatiilor formulate impotriva actelor administrative fiscale prin care se stabilesc creante fiscale, potrivit prezentului cod, inclusiv pe timpul solutionarii actiunii in contencios administrativ, executarea silita se suspenda sau nu incepe pentru obligatiile fiscale contestate daca debitorul depune la organul fiscal competent o scrisoare de garantie/polita de asigurare de garantie la nivelul obligatiilor fiscale contestate si neachitate la data depunerii garantiei. Valabilitatea scrisorii de garantie/politei de asigurare de garantie trebuie sa fie de minimum 6 luni de la data emiterii.”

11. Articolul 272 se modifica si va avea urmatorul cuprins: „Art. 272. - (1) Contestatiile formulate impotriva deciziilor de impunere, a actelor administrative fiscale asimilate deciziilor de impunere, a deciziilor pentru regularizarea situatiei emise in conformitate cu legislatia in materie vamala, a masurii de diminuare a pierderii fiscale stabilite prin dispozitie de masuri, precum si impotriva deciziei de reverificare se solutioneaza de catre structurile specializate de solutionare a contestatiilor

(2) Structura specializata de solutionare a contestatiilor din cadrul directiilor generale regionale ale finantelor publice in a caror raza teritoriala isi au domiciliul fiscal contestatarii este competenta pentru solutionarea contestatiilor ce au ca obiect:

a) creante fiscale in cuantum de pana la 5 milioane lei;

b) masura de diminuare a pierderii fiscale in cuantum de pana la 5 milioane lei si deciziile de reverificare, cu exceptia celor pentru care competenta de solutionare apartine directiei generale prevazute la alin. (5)

(3) Structura specializata de solutionare a contestatiilor din cadrul Directiei Generale de Administrare a Marilor Contribuabili este competenta sa solutioneze contestatiile formulate de marii contribuabili ce au ca obiect:

a) creante fiscale in cuantum de pana la 5 milioane lei, cu exceptia celor emise in conformitate cu legislatia in materie vamala pentru care competenta de solutionare apartine directiei generale prevazute la alin. (5);

b) masura de diminuare a pierderii fiscale in cuantum de pana la 5 milioane lei

(4) Contestatiile formulate de contribuabilii nerezidenti care nu au pe teritoriul Romaniei un sediu permanent ce au ca obiect creante fiscale in cuantum de pana la 5 milioane lei se solutioneaza de structura specializata de solutionare a contestatiilor din cadrul directiilor generale regionale ale finantelor publice/Directia Generala de Administrare a Marilor Contribuabili competenta pentru administrarea creantelor respectivului contribuabil nerezident. In cazul in care competenta de administrare a creantelor datorate de contribuabilul nerezident revine Directiei Generale de Administrare a Marilor Contribuabili, iar contestatiile au ca obiect creante fiscale in cuantum de 5 milioane lei sau mai mare, competenta de solutionare a contestatiilor revine directiei generale prevazute la alin. (5)

(5) Directia generala de solutionare a contestatiilor din cadrul A.N.A.F. este competenta pentru solutionarea contestatiilor care au ca obiect:

a) creante fiscale in cuantum de 5 milioane lei sau mai mare;

b) masura de diminuare a pierderii fiscale in cuantum de 5 milioane lei sau mai mare;

c) decizia de reverificare, in cazul contestatiilor formulate de marii contribuabili;

d) creante fiscale si masura de diminuare a pierderii fiscale indiferent de cuantum, precum si decizia de reverificare, in cazul contestatiilor formulate de contribuabili impotriva actelor emise de organele fiscale din aparatul central al A.N.A.F.;

e) deciziile de regularizare emise in conformitate cu legislatia in materie vamala, in cazul contestatiilor formulate de marii contribuabili, indiferent de cuantum

(6) Contestatiile formulate impotriva altor acte administrative fiscale decat cele prevazute la alin. (1) se solutioneaza de catre organele fiscale emitente

(7) Competenta de solutionare a contestatiilor formulate impotriva actelor administrative fiscale se poate delega altui organ de solutionare, in conditiile stabilite prin ordinul presedintelui A.N.A.F. Contestatorul si persoanele introduse in procedura de solutionare a contestatiei sunt informati cu privire la schimbarea competentei de solutionare a contestatiei

(8) Contestatiile formulate impotriva actelor administrative fiscale emise de organele fiscale locale se solutioneaza de catre aceste organe fiscale

(9) Contestatiile formulate impotriva actelor administrative fiscale emise de alte autoritati publice care, potrivit legii, administreaza creante fiscale se solutioneaza de catre aceste autoritati.”

12. La articolul 336 alineatul (1), litera i) se modifica si va avea urmatorul cuprins: „i) nerespectarea de catre institutiile de credit, precum si de alte persoane care transmit informatii catre Oficiul National de Prevenire si Combatere a Spalarii Banilor a oricarei obligatii privind furnizarea informatiilor potrivit art. 61, precum si nerespectarea de catre banci a obligatiilor de decontare prevazute la art. 172;”.

13. La articolul 347, dupa alineatul (1) se introduce un nou alineat, alineatul (2), cu urmatorul cuprins: „(2) Cauzele de intrerupere sau suspendare a termenului de prescriptie se supun legii in vigoare la data la care acestea au intervenit.”

14. La articolul 352, dupa alineatul (3) se introduc opt noi alineate, alineatele (4)-(11), cu urmatorul cuprins: „(4) Prin exceptie de la prevederile alin. (1) si (2), executarile silite in curs la data intrarii in vigoare a prezentei legi se continua potrivit dispozitiilor prezentului cod, actele indeplinite anterior ramanand valabile

(5) Prin exceptie de la prevederile alin. (1) si (2), dispozitiile art. 6, 8, 13 si 133 se aplica si procedurilor de administrare in derulare la data de 1 ianuarie 2016

(6) Taxele prevazute la art. 52 se aplica pentru cererile de emitere/modificare a unui acord de pret in avans sau solutie fiscala individuala anticipata, dupa caz, depuse dupa data de 1 ianuarie 2016

(7) Prevederile art. 129 se aplica pentru refacerea inspectiei fiscale dispusa prin decizii de solutionare a contestatiilor emise dupa data de 1 ianuarie 2016

(8) Prevederile art. 186-209 se aplica si pentru obligatiile fiscale pentru care au fost acordate esalonari la plata pana la data de 1 ianuarie 2016

(9) Prevederile art. 213 alin. (7) se aplica si masurilor asiguratorii aplicate inainte de 1 ianuarie 2016. In acest caz, termenele de 6 luni sau 1 an incep sa curga de la 1 ianuarie 2016